Indice dei contenuti

Ecco la guida completa sulla pensione integrativa: una forma di risparmio che si aggiunge alla pensione pubblica obbligatoria, con l’obiettivo di garantire un reddito aggiuntivo durante il periodo della pensione.

Iniziamo con una premessa importante: la pensione integrativa è un tassello all’interno di un sistema che va conosciuto nel suo complesso, ai fini di una corretta pianificazione pensionistica/patrimoniale.

Chiariamo il concetto attraverso la piramide delle 4 P:

Preciso che prima di parlare di previdenza, e di previdenza integrativa, è necessario conoscere il significato di:

- prevenzione. Mi prendo cura della mia salute fisica e mentale, per vivere una terza e quarta età in pienezza: posso aver protetto i miei beni e la mia persona, ma fondamentale è, fin dove ci è concesso, stare bene;

- protezione. Il “bene” più importante che abbiamo siamo noi stessi e le persone che amiamo, compresa la protezione dei beni materiali.

La prevenzione fa riferimento a tutte quelle buone pratiche che dovremmo usare quotidianamente per avere una vita sana sul piano fisico, affettivo e mentale, anche per il futuro.

La protezione è quell’insieme di strumenti che è utile conoscere per tutelare te e il tuo patrimonio.

Introducendo il concetto di protezione devo parlarti della differenza fra le pensioni ad oggi e le pensioni future.

Le pensioni ad oggi sono le pensioni che potresti maturare adesso se avessi i requisiti, e sono:

- assegno ordinario di invalidità

- pensione di inabilità

- pensione superstiti indiretta.

Le pensioni future si distinguono in due grandi categorie, ordinaria e di reversibilità.

Prima di parlare di pensione integrativa, che fa riferimento appunto all’integrazione della pensione futura, è necessario capire: “se ti succede qualcosa oggi, la pensione di inabilità che riceveresti, sarebbe in grado di sostenere tutte le spese che dovresti affrontare?”.

Le pensioni ad oggi sono ancora più importanti di quelle future e della loro integrazione, poiché dovrebbero garantire un adeguato tenore di vita anche in situazioni complesse causate da eventi imprevedibili.

Con il passaggio sempre più marcato al sistema contributivo, le pensioni ad oggi sono influenzate dai contributi versati e risultano generalmente molto basse. Meno sono gli anni di contribuzione, più basse saranno le pensioni, e spesso, nei primi anni di lavoro non c’è copertura.

Questa guida completa sulla pensione integrativa ti spiegherà cos’è, a cosa serve, perché conviene farla e quali sono le principali tipologie disponibili.

Cos’è?

La previdenza integrativa è quell’insieme di strumenti, normati dal legislatore, che permette di avere, al raggiungimento dell’età pensionabile, un’integrazione alla pensione erogata dall’INPS (con tutte le sotto gestioni), dalle casse professionali e dal fondo clero.

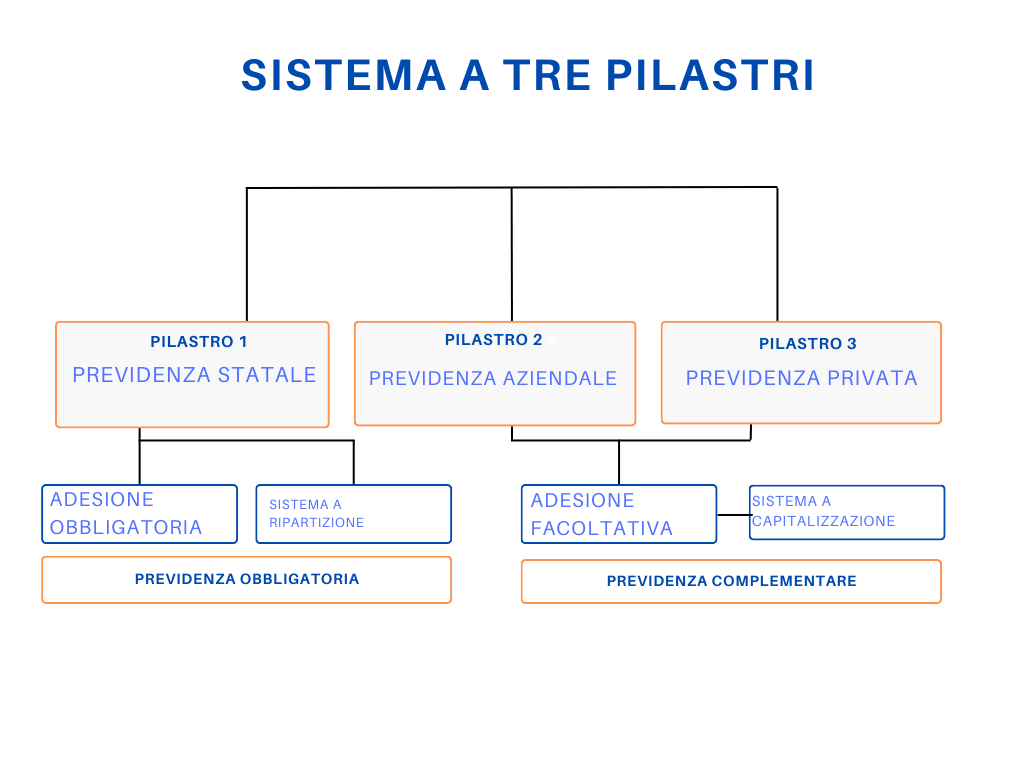

La previdenza, dal punto di visto normativo, si distingue in tre pilastri:

- previdenza obbligatoria primo pilastro

- previdenza integrativa secondo pilastro – adesione con apporto del TFR per dipendenti

- previdenza integrativa terzo pilastro – adesione libera e volontaria sganciata dal rapporto di lavoro.

I tre pilastri, insieme, permettono di raggiungere un buon livello di completezza del tassello previdenza.

Spesso i contributi versati, obbligatori o facoltativi, sono una componente preponderante dell’economia personale e familiare, per questo capire la propria situazione è il presupposto necessario per progettare correttamente il proprio benessere economico.

Nel prossimo paragrafo ti spiego a cosa serve e perché fare la pensione integrativa, con un esempio pratico.

A cosa serve e perché fare la pensione integrativa

La pensione integrativa serve per ottenere un’integrazione pensionistica nel periodo della vita in cui si smette di lavorare.

É importante capire i motivi per cui è diventato necessario aderire alla pensione integrativa.

Ricordiamo che:

- l’Italia è il paese più longevo in Europa e l’aspettativa di vita sta inesorabilmente aumentando, quindi ci saranno sempre più pensionati e che vivranno più a lungo;

- la natalità sta continuando a decrescere, quindi, ci sarà sempre meno forza lavoro e contributi versati.

- la vita lavorativa di una persona è più variegata con effetto sia sui contributi che vengono versati e che servono per pagare le pensioni attuali, sia per il conteggio delle pensioni;

- la previdenza obbligatoria si poggia su un sistema a ripartizione, cioè i contributi versati servono per pagare le pensioni attuali, non vengono investiti per il futuro.

Ti consiglio di farti queste prime domande, prima di scegliere quale strumento della previdenza integrativa utilizzare:

- il reddito che hai in questo momento è in linea con il tuo tenore di vita? è necessario che aumenti il reddito o riduca, se possibile, il tenore di vita? Sei in grado, con il tuo attuale reddito, di sostenere le tue spese ordinarie e straordinarie?

- hai mai fatto una simulazione di quale sarà la tua pensione futura e a che età presumibilmente andrai in pensione?

- hai calcolato il gap pensionistico, cioè sai di che cifra mensile avrai bisogno quando sarai in pensione per non ridurre il tuo tenore di vita?.

Ti suggerisco alcuni strumenti utili per rispondere a queste domande.

Un buon modo per comprendere se le entrate che abbiamo sono in linea con le nostre spese è usare il calcolatore della Banca d’Italia. Devi comprendere quante entrate hai e sopratutto quanto spendi. Una volta fatta questa valutazione potrai capire quanto riesci a risparmiare durante il mese/anno e quante sono le spese superflue che puoi ridurre.

Per calcolare la pensione futura ci sono dei software appositi ed è utile richiedere una consulenza specialistica. Ricorda: più si è lontani dalla pensione meno il calcolo è affidabile.

Per cominciare ti consiglio di scaricare il tuo estratto conto contributivo che trovi dentro il sito dell’INPS e simulare la tua pensione futura. Oppure scaricare la posizione pensionistica all’interno di ciascuna cassa professionale.

Pur con delle stime, puoi iniziare a prendere confidenza con i numeri. Anche in questo caso, più sei lontano dalla pensione più l’approssimazione è elevata.

Una volta calcolata la pensione in base al tuo reddito attuale, puoi individuare il gap pensionistico. Il passo successivo è capire come colmarlo, e la pensione integrativa è la soluzione pensata proprio per questo.

Ogni società di gestione che offre un fondo pensione mette a disposizione un simulatore, grazie al quale è possibile inserire i propri dati e stimare la differenza tra l’ultimo reddito prima del pensionamento e la pensione.

Online puoi trovare simulatori utili al calcolo: ad esempio, uso un simulatore ad accesso pubblico.

Tipologie di pensione integrativa o complementare

Esistono diversi strumenti per raggiungere la pensione integrativa, primi i classici fondi pensione e i PIP. Esistono anche altre forme non suggerite dal legislatore, quali:

- piani di accumulo cioè PAC

- redditi da gestione del patrimonio mobiliare e immobiliare

- polizze di ramo primo o ramo terzo.

Infine, alcuni operatori consigliano anche l’investimento in oro fisico.

Risparmiare per la pensione è sempre una scelta sensata, e diversificare sia gli strumenti che gli asset sottostanti può fare la differenza. Tuttavia, l’aspetto più importante è analizzare la propria situazione, scegliere il fondo pensione o lo strumento più adatto e, soprattutto, iniziare il prima possibile.

Facciamo un esempio pratico.

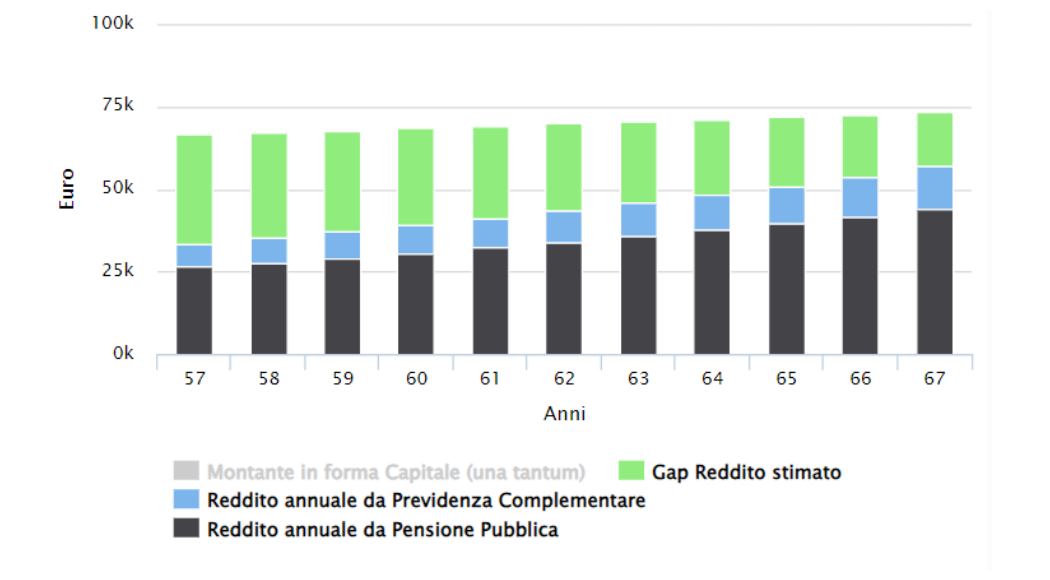

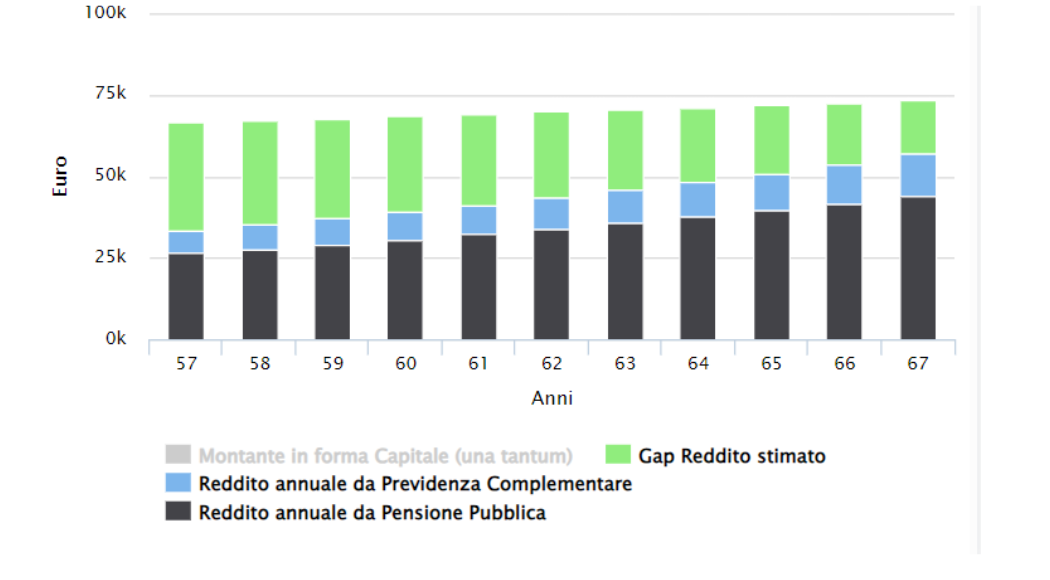

Ipotizziamo il caso di una lavoratrice dipendente nata nel 1980, con un reddito annuo lordo di 40.000 euro.

Ha iniziato a lavorare nel 2005 con un reddito di 20.000 euro e, prima della pensione, potrebbe arrivare a guadagnare circa 50.000 euro annui. Tuttavia, la sua pensione si attesterebbe intorno ai 32.000 euro, generando un gap pensionistico di circa 18.000 euro all’anno.

Se questa persona decidesse di destinare da oggi l’intero TFR e 500 euro al mese in un fondo pensione, resterebbero comunque scoperti circa 7.000 euro annui, rispetto al reddito a cui è abituata. Se invece fosse una lavoratrice autonoma, con partita IVA, e versasse 500 euro al mese in un fondo pensione, il gap stimato aumenterebbe a circa 16.000 euro annui.

Questo esempio dimostra quanto sia importante prendere coscienza della propria situazione finanziaria e iniziare subito a pianificare per garantire stabilità economica, sia nel presente che nel futuro.

Nella simulazione ho considerato un versamento in un fondo pensione, ma è importante sottolineare che la rendita annua di circa 11.000 euro che potrebbe derivarne, si potrebbe ottenere anche con un piano di accumulo semplice.

Quest’ultimo, a differenza del fondo pensione, non offre vantaggi fiscali ma garantisce maggiore flessibilità in fase di uscita, senza vincoli stringenti.

In alternativa, con un capitale già accumulato, si potrebbe farlo crescere nel tempo per poi convertirlo in rendita, oppure, acquistare un immobile e generare una rendita integrativa attraverso l’affitto.

Ora approfondiamo in modo concreto gli aspetti della previdenza complementare.

Differenza fra pensione integrativa e fondo pensione

La differenza sostanziale fra pensione integrativa e fondo pensione è questa: la prima riguarda l’obiettivo che desidero raggiungere, mentre il secondo si riferisce agli strumenti a disposizione per raggiungerlo.

Esistono tre tipologie di fondo pensione:

- fondi negoziali/categoria/chiusi

- fondi aperti

- PIP cioè piani individuali pensionistici.

È possibile aderire attraverso due modalità:

- conferimento del TFR per i dipendenti

- versamenti volontari.

La destinazione del TFR è diventata ormai parte integrante della previdenza integrativa. In passato, era considerato un posticipo della retribuzione, un’opportunità per realizzare piccoli e grandi sogni: acquistare un’auto nuova, estinguere il mutuo della casa in anticipo o aiutare i figli/e nei loro progetti.

Questo era possibile perché il sistema retributivo garantiva una pensione simile all’ultimo stipendio percepito, almeno per i lavoratori dipendenti.

Tuttavia, i cambiamenti demografici ed economici hanno reso necessario un importante cambiamento di prospettiva. Di conseguenza, la destinazione del TFR è diventata una componente essenziale della pensione integrativa.

Ora vediamo la differenza tra i fondi pensione chiusi e quelli aperti.

I primi sono dedicati a lavoratori di alcuni tipi di categorie. A esempio, ne cito alcuni:

- Cometa, associato del settore della metalmeccanica

- Previmoda, legato al settore della moda

- Fonchim, dedicato al settore della chimica.

Quindi una persona che lavora nel settore della meccanica non può aderire al fondo chiuso Previmoda.

Ogni azienda ha un fondo chiuso di appartenenza, a seconda del CCNL, ed è importante sapere qual è il fondo di categoria di appartenenza.

É consigliabile aderirvi perché:

- offrono costi molto bassi

- garantiscono una gestione efficiente

- permettono di scegliere tra diverse linee di investimento, dalla più prudente alla più dinamica

- includono il contributo del datore di lavoro già previsto nel contratto di adesione.

Cos’è il contributo del datore di lavoro?

Se un lavoratore/trice decide di versare una parte del proprio stipendio annuale nel fondo pensione, il datore di lavoro deve contribuire con la stessa percentuale oppure una percentuale maggiore, dipende dagli accordi collettivi siglati. Il contributo del datore di lavoro è una sorta di regalo ed è vantaggioso sfruttare questa opzione.

È sempre utile versare il TFR a un fondo pensione aperto/chiuso?

Per ottenere una risposta adeguata, è fondamentale conoscere situazione personale e normativa vigente. Tentare di migliorare la propria situazione senza queste conoscenze può portare a risultati indesiderati.

Facciamo un esempio.

Consideriamo una persona a cui mancano due anni alla pensione e ha il TFR pregresso “in azienda”.

Ha richiesto un anticipo su una parte del TFR maturato, che è depositato presso il fondo tesoreria dell’INPS.

Questa persona, in regime di contribuzione mista, ha avuto una carriera in crescita e ha accumulato sia i requisiti per una pensione soddisfacente che un discreto capitale. Vorrebbe utilizzare il TFR per acquistare una seconda casa e godersi il tempo libero con la famiglia durante la pensione.

Potrebbe aderire a un fondo pensione per il TFR maturando?. Sì, ci sarebbero vantaggi fiscali sui versamenti, ma dovrebbe mantenere il TFR versato per almeno 5 anni.

Non può versare il TFR pregresso perché è depositato nel fondo tesoreria dell’INPS, quindi, non può usufruire dei vantaggi fiscali dell’adesione a un fondo pensione per il TFR pregresso.

Questo è un esempio in cui consiglierei cautela nel versare il TFR a un fondo pensione chiuso o aperto. Se non compromette i suoi progetti, potrebbe essere più vantaggioso aprire un fondo pensione aperto per scopi fiscali e/o successori.

Questo è solo uno dei tanti esempi che incontro quotidianamente nel mio lavoro di consulenza, a conferma del fatto che non esiste una regola universale. È necessario avere una visione d’insieme il più completa possibile per prendere la decisione migliore in base alle variabili presenti.

Ora, parliamo dei fondi pensione aperti, che insieme ai fondi pensione chiusi, sono lo strumento principale per ottenere una pensione integrativa.

Come dice il nome stesso, sono aperti, e il vantaggio è che chiunque può aderire:

- lavoratori/trici dipendenti e partite IVA

- disoccupati/e

- minorenni

- pensionate/i entro un anno dall’età pensionabile.

Nei fondi pensione aperti è possibile contribuire con:

- versamento del TFR, con accordo che può essere soggettivo o plurimo

- conferimenti volontari slegati dal mondo lavorativo.

L’adesione attraverso il TFR può avvenire con versamento soggettivo o accordo plurimo e in quest’ultimo caso è opportuno che l’accordo preveda le stesse percentuali di contribuzione del datore di lavoro.

La contribuzione del datore di lavoro e la contribuzione volontaria partecipano all’importo deducibile ai fini fiscali.

Passiamo ai PIP cioè i piani individuali pensionistici. Parliamo di prodotti emessi da compagnie di assicurazione e prevedono esclusivamente l’adesione individuale. Infatti, non è possibile aderire attraverso un accordo plurimo.

Rispetto ai fondi pensione aperti, hanno normalmente costi più elevati, tuttavia, permettono il versamento, ad esempio, in forme pensionistiche di ramo I, che garantiscono la protezione del capitale (al netto dei caricamenti).

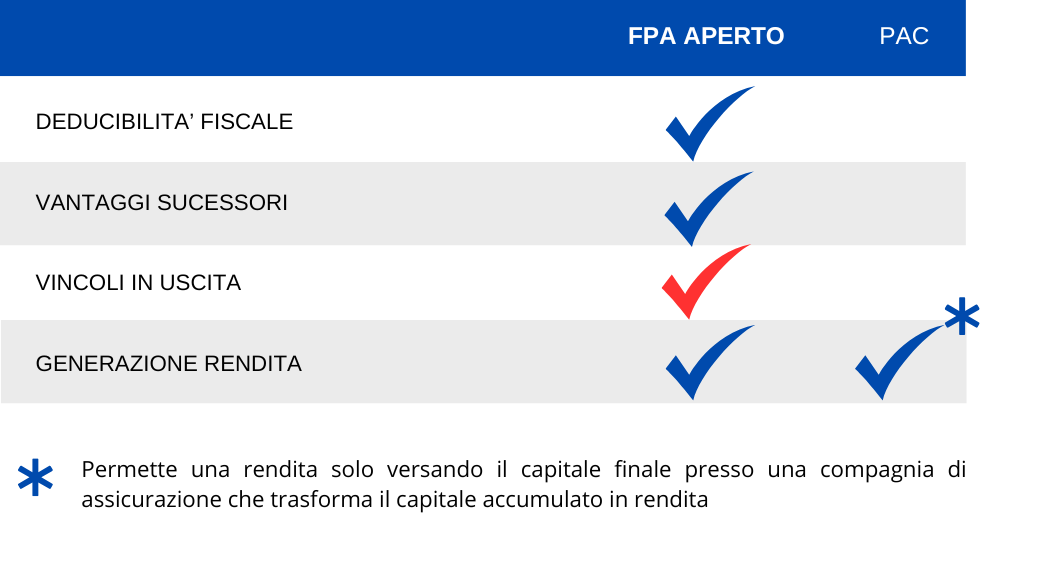

Che differenza c’è fra aderire a un FPA (Fondo Pensione Aperto) e sottoscrivere un PAC (Piano di accumulo)?

Per aderire ai fondi pensione aperti, devi tenere conto di due regole principali, in entrata e in uscita.

Regola in entrata: adesione libera e volontaria.

Non ci sono obblighi di contribuzione minima, né di continuità nei versamenti. Ad esempio, puoi decidere di versare 50 euro al mese, ogni due mesi, o anche una volta all’anno. Ogni fondo ha le proprie regole, ma in generale non ci sono vincoli stringenti.

Puoi iniziare a versare e fermarti in qualsiasi momento. Ad esempio, se inizi a versare mentre lavori come dipendente e poi passi a lavorare con partita IVA in regime forfettario, potresti decidere di smettere di versare per motivi fiscali.

In alternativa, potresti aprire un piano di accumulo semplice o continuare a versare anche senza dedurre i versamenti.

Se ti trasferisci all’estero e non vuoi continuare a versare, puoi interrompere i versamenti in qualsiasi momento. Puoi anche modificare l’importo dei versamenti o effettuare versamenti occasionali durante l’anno, ad esempio a fine anno quando arriva la tredicesima o se ricevi un entrata extra non prevista.

Regole in uscita: vincolo di mantenimento cioè è necessario restare all’interno del FPA per almeno 5 anni e comunque fino all’età pensionabile.

È possibile derogare a questa regola attraverso le anticipazioni per:

- motivi di salute, propri o del coniuge o dei/lle figli/e, fino al 75% del montante maturato in qualsiasi momento

- acquisto o ristrutturazione prima casa propria o dei propri/e figli/e, dopo 8 anni e fino al 75% del montante maturato

- qualsiasi motivazione, dopo 8 anni e fino al 30% del montante maturato.

Le anticipazioni possono essere reiterate nel tempo.

Posso chiedere il riscatto della posizione?

È possibile chiedere il riscatto, con delle regole, al raggiungimento dell’età pensionabile oppure puoi riscattare tutta la tua posizione individuale nel caso di una sopravvenuta invalidità permanente o inoccupazione superiore ai 48 mesi.

Puoi invece richiedere il riscatto di una parte della tua posizione, nella misura del 50%, se sei inoccupato/a da almeno 12 mesi (e non oltre 48) ovvero in caso di ricorso da parte del datore di lavoro a mobilità, cassa integrazione guadagni, ordinaria o straordinaria (per almeno 12 mesi a zero ore).

Deduzioni e agevolazioni fiscali per la pensione integrativa

Ora esploriamo le deduzioni e le agevolazioni fiscali per la pensione integrativa attraverso l’utilizzo dei fondi pensione.

Tutti i contributi ai fondi pensione FPA e FPN, sia quelli volontari che quelli del datore di lavoro (escluso il TFR), sono deducibili fino a 5.164 euro all’anno. Questo significa che riducono il reddito imponibile, quindi, più alto è il reddito, maggiore è il vantaggio di versare.

Se non c’è reddito ordinario, ma ad esempio, si è in regime forfettario o si hanno redditi da immobili con cedolare secca, non è possibile dedurre la quota versata al fondo pensione. In questi casi va valutato se sia meglio ricorrere a un piano di accumulo semplice o altra alternativa di investimento.

Facciamo un esempio.

Nel corso dell’anno ho avuto redditi lordi per 40.000 euro.

Le aliquote marginali irpef per il 2024 sono state:

- 23% fino a 28.000

- 35% fino a 50.000

- 43% oltre i 50.000.

Ipotizziamo che abbia versato al FPA 200 euro al mese, ovvero 2.400 euro nel corso del 2024, in fase di dichiarazione dei redditi, avrò un risparmio di tasse pari a 840 euro.

Si ricorda che la deduzione massima è pari a 5.164 euro annui e che in caso di reddito superiore a 50.000 e contribuzione massima, il risparmio fiscale è pari a 2.220 euro.

Altro vantaggio fiscale dei fondi pensione riguarda la tassazione del rendimento in fase di accumulo che è tassato al 20% (12.5% per la parte investita in titoli di stato e assimilabili) rispetto al 26% della tassazione ordinaria nel mondo finanziario ordinario.

Altro vantaggio rilevante dei fondi pensione è la tassazione in fase di erogazione delle prestazioni. Che si percepisca in capitale o rendita questa viene tassata al massimo al 15% e solo per i contributi dedotti, non nella parte del montante.

Al raggiungimento dell’età pensionabile, nel momento in cui ritiro il capitale o ricevo la rendita, questi vengono tassati al massimo del 15%, a fronte di un risparmio fiscale che va dal 23% al 43%.

Se sono rimasta/o all’interno del fondo pensione per più di 15 a nni, ogni anno successivo al quindicesimo va a ridurre la tassazione di uno 0.30% fino a un minimo del 9%.

Aspetto molto importante, il TFR, se rimasto in azienda o in fondo tesoreria dell’INPS è tassato, in fase di liquidazione, in base all’aliquota media IRPEF degli ultimi 5 anni, mentre nei fondi pensione la tassazione in fase di erogazione della prestazione va dal 15% al 9%.

Facciamo un esempio: se una persona inizia la contribuzione a 45 anni e riceve la prestazione a 67, alla fine avrà una tassazione del 12.9%. Importante ricordare che viene tassata la parte dei versamenti dedotti e non la parte dei rendimenti che è già stata tassata.

In fase di anticipo delle prestazioni, solo in caso di ragioni sanitarie si ha questa tassazione agevolata, altrimenti si subisce la tassazione del 23%.

Sono maggiormente incentivate ad aderire a queste forme le persone con redditi elevati, che presumibilmente, proprio grazie alla maggior contribuzione obbligatoria, avranno meno preoccupazione di sopravvivenza in terza e quarta età.

Restano sempre meno tutelate le persone con reddito medio basso, che non solo nella vita hanno versato meno contributi obbligatori, ma hanno avuto meno possibilità di effettuare versamenti volontari e hanno avuto meno agevolazioni fiscali in questo ambito.

E qui emerge chiaramente quanto mediamente le donne, a causa di:

- maternità

- anni fuori dalla vita lavorativa

- part time

- gender gap

- aspettativa di vita più elevata

siano di fatto mediamente molto penalizzate.

Per questo è importante che le donne lavorino, con un buon reddito e con continuità. Inoltre, se all’interno della famiglia la donna dedica del tempo non retribuito alla cura, dovrebbe contribuire in modo più leggero alle spese familiari e accumulare importi maggiori per la tutela del periodo post lavorativo.

Con che criteri scegliere la linea di investimento?

I FPA hanno sempre una linea di investimento prudente, una bilanciata e una azionaria, con diverse percentuali di esposizione al mercato azionario.

Non c’è una regola certa che si può applicare per scegliere la linea.

La mia esperienza mi porta a scrivere qualche suggerimento di buon senso, in modo che ognuno possa far propri quelli che risuonano con la propria situazione.

Se ho un’età inferiore ai 35 anni, penso di poter non utilizzare le somme prima dell’età pensionabile ed ho già pensato alle parte protezione, il consiglio è di scegliere una linea azionaria. Il tempo contribuirà in modo consistente a dar valore ai contributi versati, spesso in modo sorprendente per chi non si occupa di finanza.

Se ho un’età inferiore a 35 anni, ma ho poche risorse e reddito basso, potrebbe essere utile versare in parte in FPA azionario e in parte in un altro investimento più prudente. Questa scelta mi permette di attingere al capitale facilmente in caso di necessità, e di versare in FPA in modo più consistente in un secondo momento quando i redditi si alzano e si deduce di più.

Se inizio a effettuare i versamenti tra i 40 e i 50 anni, e penso che i contributi e il TFR maturando non mi serviranno, avendo già un capitale da parte e delle coperture di protezione, potrebbe essere meglio optare per una linea azionaria. In caso contrario, sarebbe più indicato scegliere una linea bilanciata.

Ho iniziato la contribuzione in prossimità della pensione, solo per sfruttare i vantaggi fiscali, se penso di liquidare il capitale dopo i 5 anni minimi di contribuzione, meglio optare per la linea protetta, penso di lasciarlo ai miei eredi? Allora può andare bene anche una linea bilanciata o azionaria.

Le riflessioni che devono emergere sono molte, vanno contestualizzate, compresa la situazione personale e familiare, di salute, gli imprevisti, gli obiettivi. Una buona consulenza previdenziale, centrata sugli interessi della persona e non sul prodotto da vendere, è un utile punto di partenza per mettere le basi.

Rendita pensione integrativa

In questo paragrafo affrontiamo la questione della rendita da pensione integrativa.

Raggiunta l’età pensionabile, l’aderente può decidere se continuare a mantenere la posizione aperta con o senza versamento, magari per permettere all’aliquota di tassazione di raggiungere il 9%, oppure richiedere la prestazione per ottenere la pensione integrativa.

È possibile richiedere:

- 100% del capitale se hai aderito prima del 29 aprile 1993 a un fondo pensione già istituito alla data del 15 novembre 1992

- 100% del capitale se la rendita derivante dalla conversione di almeno il 70% del montante finale risulta essere inferiore al 50% dell’assegno sociale (pari, nel 2024, a 534,41 euro mensili)

- 50% del capitale e 50% in rendita

- 100% rendita.

La rendita può avere varie forme:

- vitalizia

- certa

- reversibile

- controassicurata:al decesso dell’aderente il montante residuo verrà erogato ai beneficiari in forma di capitale.

L’importo della rendita si ottiene applicando alla tua posizione individuale accumulata un coefficiente di trasformazione, che dipende da alcuni fattori:

- speranza di vita cioè la vita media attesa dopo il pensionamento

- tasso tecnico cioè il rendimento minimo garantito al momento della determinazione della rendita

- costi applicati.

Ci sono forme pensionistiche che, oltre alle rendite sopra elencate, prevedono rendite differite oppure associate a coperture long-term-care.

In caso di decesso prima del pensionamento, la tua posizione individuale è riscattata dai soggetti da te designati oppure dagli eredi se non sono stati designati altri soggetti.

Al verificarsi di determinate circostanze previste dalla legge e in prossimità del pensionamento, ti è consentito anticipare la prestazione pensionistica complementare rispetto alla pensione obbligatoria, attraverso l’utilizzo della R.I.T.A.

Nel momento della prestazione puoi trasferire la posizione verso la compagnia/società che ti garantisce la miglior rendita in base alle tue esigenze.

Un aspetto importante: il tipo di rendita lo sceglierai in fase di erogazione, non devi sceglierlo adesso e potrai scegliere in base alle necessità di quel momento.

Facciamo un esempio di rendita.

Sei una donna, nata nel 1980, con reddito lordo annuo pari a 40.000 euro, che inizia a versare un fondo pensione aperto oggi, linea azionaria, 200 euro al mese.

A 67 anni avrebbe un tasso di sostituzione stimato reddito/pensione del 78% circa e la rendita derivante da FPA aumenterebbe il tasso di circa un 6%.

Altro esempio.

Sei una donna, nata nel 1990, con reddito lordo annuo pari a 40.000 euro, che inizia a versare un fondo pensione aperto oggi, linea azionaria, 200 euro al mese.

A 67 anni avrebbe un tasso di sostituzione stimato reddito/pensione del 73% circa e la rendita derivante da FPA aumenterebbe il tasso di circa un 9%.

Più si è giovani, più il tasso di sostituzione si abbassa, ma si ha più tempo per ridurre il gap pensionistico.

Ho approfondito gli aspetti più importanti da sapere per scegliere correttamente quale percorso intraprendere, per raggiungere la pensione integrativa in linea con le proprie aspettative, e come avrai potuto leggere la materia è ampia e gli aspetti da ricordare sono diversi.

L’aiuto di un/a professionista preparato/a può essere fondamentale sia in fase di scelta che nei momenti della vita in cui intervengono cambiamenti importanti.

Durante gli incontri di informazione o nei momenti di confronto personale, molte persone mi confidano che spesso non scelgono per paura di sbagliare, ed è comprensibile.

Oggi sei qui, hai letto questo articolo dedicato alla pensione integrativa, hai delle informazioni in più rispetto a ieri.

Ti consiglio di affidarti, con fiducia, a persone che sono certificate e che hanno a cuore il tuo benessere complessivo.

Il tuo futuro è influenzato dalle scelte che decidi di prendere oggi.

Buone scelte!

Articoli popolari